找考试答案使用:搜答案(www.gongxuke.net)

关于非货币性资产交换的确认,下列各项表述中错误的是()。

A、对于换入资产,企业应当在换入资产符合资产定义并满足资产确认条件时予以确认

B、对于换出资产,企业应当在换出资产满足资产终止确认条件时终止确认

C、换入资产的确认时点与换出资产的终止确认时点存在不一致的,换入资产满足资产确认条件,换出资产尚未满足终止确认条件的,资产负债表日在确认换入资产的同时将交付换出资产的义务确认为一项负债

D、换入资产尚未满足资产确认条件,换出资产满足终止确认条件的,资产负债表日不应终止确认换出资产

正确答案:题库搜索

答案解析:换入资产的确认时点与换出资产的终止确认时点存在不一致的,企业在资产负债表日应当按照下列原则进行处理:(1)换入资产满足资产确认条件,换出资产尚未满足终止确认条件的,在确认换入资产的同时将交付换出资产的义务确认为一项负债;(2)换入资产尚未满足资产确认条件,换出资产满足终止确认条件的,在终止确认换出资产的同时将取得换入资产的权利确认为一项资产,选项D错误。

甲企业采用作业成本法计算产品成本,每批产品生产后需要进行产品质量检验。假设对任何产品的每一批次进行质量检验所发生的成本相同,在对产品检验作业中心进行成本分配时,最适合采用的作业成本动因的是()。

A、产品品种

B、产品批次

C、产品数量

D、每批产品数量

正确答案:题库搜索

答案解析:由于对任何产品的每一批次进行质量检验所发生的成本相同,所以,检验的“次数”就是检验作业的成本动因;

下列有关债券的说法中,正确的是()。

A、折现率高于债券票面利率时,债券价值高于面值

B、溢价发行的平息债券价值随着到期日临近波动式上升至面值

C、对于到期一次还本付息的债券,随着到期日的临近,其价值逐渐接近面值

D、折价债券付息频率越快的价值越低

正确答案:题库搜索

答案解析:折现率高于债券票面利率时,债券的价值低于面值,选项A的说法错误;

2×20年10月12日,经与丙公司协商,甲公司以一项非专利技术和对丁公司股权投资(作为以公允价值计量且其变动计入当期损益的金融资产核算)换入丙公司持有的对戊公司长期股权投资。甲公司非专利技术的原价为1200万元,已摊销200万元,已计提减值准备100元,公允价值为1000万元,增值税销项税额60万元;对丁公司股权投资的公允价值为400万元,账面价值为380万元(成本为330万元,公允价值变动为50

A、-90

B、170

C、120

D、70

正确答案:题库搜索

答案解析:甲公司换出非专利技术影响利润总额的金额=1000-(1200-200-100)=100(万元),换出以公允价值计量且其变动计入当期损益的金融资产影响利润总额的金额=400-380=20(万元),此项交换影响甲公司2×20年利润总额的金额=100+20=120(万元)。

关于项目的资本成本的表述中,正确的是()。

A、项目所需资金来源于负债的风险高于来源于股票,项目要求的报酬率会更高

B、项目经营风险与企业现有资产平均风险相同,项目资本成本等于公司资本成本

C、项目资本结构与企业现有资本结构相同,项目资本成本等于公司资本成本

D、特定资本支出项目所要求的报酬率就是该项目的资本成本

正确答案:题库搜索

答案解析:项目要求的报酬率取决于项目投资的风险,因此选项A的表述不正确;

2×20年3月2日,甲公司以账面价值分别为700万元的厂房和300万元的专利权,换入乙公司账面价值分别为600万元的在建房屋和200万元的长期股权投资,该项交换交易不涉及补价。上述资产的公允价值均无法获得。不考虑增值税等相关税费,乙公司换入厂房的入账价值为()万元。

A、300

B、200

C、240

D、560

正确答案:题库搜索

答案解析:乙公司换入厂房的入账价值=(600+200)×700/(700+300)=560(万元)。

甲公司2017年实现税后利润1000万元,2017年年初未分配利润为100万元,按照规定,公司2017年应该按净利润10%提取法定盈余公积。预计2018年需要新增长期资本500万元,目标资本结构(债务/权益)为3/2,公司执行剩余股利分配政策,下列说法正确的是()。

A、2018年全年都需要保持目标资本结构

B、确定现金股利分配额时,必须考虑是否有充足的现金

C、2017的现金股利为800万元

D、在确定现金股利数额时,可以动用年初未分配利润

正确答案:题库搜索

答案解析:在剩余股利政策下,保持目标资本结构,不是指一年中始终保持目标资本结构,仅仅指的是利润分配后特定时点形成的资本结构是目标资本结构。所以,选项A的说法不正确。

在随机模式下,某公司的最优现金返回线与现金持有量下限的差额为5000元,现金持有量的上限为20000元,目前的现金持有量为18000元,则应该购买有价证券的金额为()元。

A、4000

B、19000

C、0

D、8000

正确答案:题库搜索

答案解析:由于H=3R-2L=20000,而R-L=5000,所以,L=5000,因此,现金持有量的合理区间为5000~20000元,由于目前的现金持有量为18000元,处于合理区间内,所以,不必进行现金与有价证券的转换。

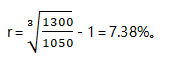

甲公司在2015年1月1日发行5年期债券,面值1000元,票面年利率6%,单利计息,到期一次还本付息。乙公司在2017年1月1日以每张1050元购买甲公司债券1000张,并打算持有至到期,则投资该债券的到期收益率为()。

A、7.94%

B、6%

C、7.38%

D、8.26%

正确答案:题库搜索

答案解析:到期时每张债券可以收到的本利和=1000×(1+6%×5)=1300(元),设到期收益率为r,则有1050=1300×(P/F,r,3),

下列关于优先股筹资的说法中,不正确的是()。

A、非上市公司不可以发行优先股

B、优先股的投资风险比债券大

C、优先股筹资会增加财务风险

D、当企业面临破产时,优先股的求偿权低于债权人

正确答案:题库搜索

答案解析:按照我国《优先股试点管理办法》,上市公司可以发行优先股,非上市公众公司可以非公开发行优先股,所以选项A的说法不正确。