搜考试答案使用:公需课题库神器(gongxuke.net)

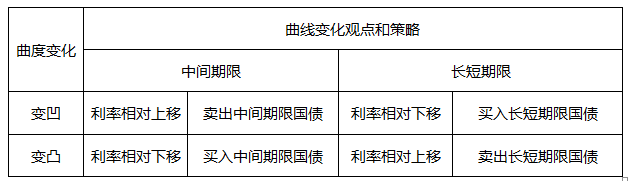

如果收益率曲线的曲度变凹,则应采取的策略是()。

A、卖出中间期限的国债期货

B、买入中间期限的国债期货

C、买入长短期限的国债期货

D、卖出长短期限的国债期货

正确答案:题库搜索

答案解析:

如果收益率曲线的曲度变凹,则卖出中间期限的国债期货、买入长短期限的国债期货;如果曲度变的更凸,则买入中间期限的国债期货、卖出长短期限的国债期货。

对于股指期货期权,下列说法正确的是()。

A、以股票指数期货合约为标的资产的期权

B、比其他类型的期权风险大

C、行权时取得相关股指期货头寸

D、只用于套期保值

正确答案:题库搜索

答案解析:股指期货期权是以股指期货为标的资产的期权。选项A正确;期权持有者拥有在确定时间以确定价格买入或卖出相应股指期货合约的权利。选项C正确;股指期货期权多头交易成本有限,选项B不正确。股指期权可以用于风险管理、杠杆投机和套利等。选项D不正确。

β是衡量证券相对风险的指标,下列关于β的说法正确的是( )。

A、β大于1的证券,称为进攻型证券

B、β小于1的证券,称为防守型证券

C、β等于1的证券,称为中立型证券

D、β接近于0,称为高风险证券

正确答案:题库搜索,继续教育帮手WenXin:(go2learn_net)

答案解析:β大于1的证券,意味着其风险大于整体市场组合的风险,收益也相对较高,称为进攻型证券;β小于1的证券,其风险小于整体市场组合的风险,收益也相对较低,称为防守型证券;β等于1的证券则称为中立型证券,风险和收益与市场水平相当;如果β接近于0,那么该证券的风险就很低,收益则接近于无风险收益率。

常用的指数化投资策略包括()。

A、期货加固定收益债券增值策略

B、期货现货互换套利策略

C、避险策略

D、权益证券市场中立策略

正确答案:题库搜索

答案解析:常用的指数化投资策略有以下几种类型:(1)期货加固定收益债券增值策略;(2)期货现货互换套利策略;(3)避险策略;(4)权益证券市场中立策略。

转换因子的影响因素包括()。

A、票面利率

B、应计利息

C、市场利率

D、剩余付息次数

正确答案:题库搜索

答案解析:转换因子实质是面值1元的可交割国债在其剩余期限内的所有现金流按国债期货合约标的的票面利率折现的现值。跟期货合约标的票面利率,交割月到下一付息月的月份数,剩余付息次数,可交割国债的票面利率,可交割国债每年的付息次数有关。

根据结构化产品内嵌的金融衍生工具的不同,利率类结构化产品通常包括()。

A、内嵌利率远期的结构

B、内嵌利率期权的结构

C、内嵌利率互换的结构

D、内嵌利率期货的结构

正确答案:题库搜索

答案解析:根据结构化产品内嵌的金融衍生工具的不同,利率类结构化产品通常包括内嵌利率远期的结构和内嵌利率期权的结构。

奇异期权中属于路径依赖期权的有()。

A、亚式期权

B、二元期权

C、障碍期权

D、回溯期权

正确答案:题库搜索

答案解析:障碍期权、回溯期权和亚式期权的共同点在于,期权的回报依赖于期权有效时间内的资产价格所经过的路径,因此统称为路径依赖期权。

投资者在投资组合中加入期权的原因可能是为了()。

A、较低交易成本

B、降低交易中的风险

C、利用期权损失有限的特征

D、利用期权高杠杆的功能

正确答案:题库搜索

答案解析:期权具有杠杆性,且权利与义务不对等,期权多头最大损失为权利金。期权可以转移交易中的风险,且期权卖方只需缴纳保证金而无须像现货全额交易,买方甚至无须缴纳保证金,因此交易成本低。

逐比对冲中,当日结存和客户权益的计算公式,表述正确的是()。

A、当日结存=上日结存+平仓盈亏+入金-出金-手续费

B、当日结存=上日结存+当日盈亏+入金-出金-手续费

C、客户权益=当日结存+浮动盈亏

D、客户权益=当日结存+平仓盈亏

正确答案:题库搜索

答案解析:逐比对冲:当日结存=上日结存+平仓盈亏+入金-出金-手续费;客户权益=当日结存+浮动盈亏。

若其他条件不变,()将使原油期货合约价格上升。

A、宽松的货币政策

B、美元升值

C、增加流通中的货币量

D、提高市场利率

正确答案:题库搜索

答案解析:大宗商品大多以美元标价,美元升值,则原油期货价格将下跌。宽松的货币政策是降低利率,增加流通中的货币量,一般商品物价水平随之上升,则原油期货的价格将上升。选项AC正确。