搜考试题目使用:公需课题库神器(http://www.gongxuke.net/)

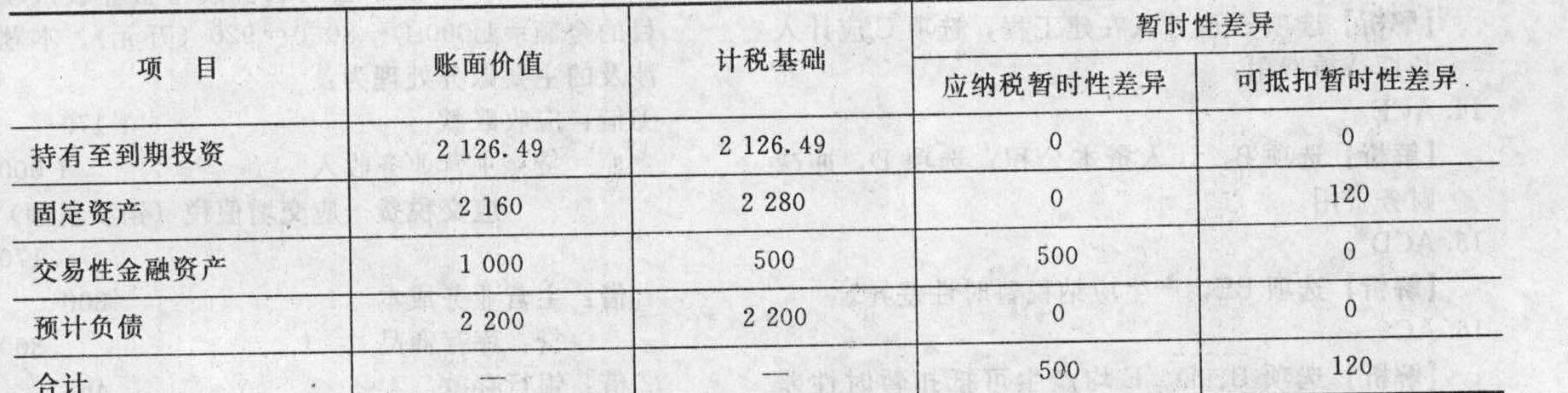

甲公司2007年产生的可抵扣暂时性差异为()万元。

A、620

B、500

C、120

D、320

正确答案:题库搜索,培训助理WenXin:(xzs9519)

答案解析:2007年12月31日暂时性差异计算表

下列不属于融资租赁特点的是()。

A、租赁物一般为专用设备

B、不得单方解除租赁合同

C、租赁物可反复租赁给不同的承租人使用

D、租赁期满出租公司一般将设备作价卖给承租企业

正确答案:题库搜索

答案解析:融资租赁下,租赁期较长,一般超过设备寿命周期的75%或接近其寿命周期,不会反复租赁给不同的承租人使用。

应收丙公司票据贴现时,贷方应计入的科目为()。

A、应收票据

B、应收利息

C、短期借款

D、财务费用

正确答案:题库搜索

答案解析:应收丙公司票据贴现附追索权,不满足金融资产终止确认的条件,所以应贷记短期借款。

下列不属于债务资金筹集方式的是()。

A、发行公司债券

B、吸收直接投资

C、融资租赁

D、票据贴现

正确答案:题库搜索,普法考试助手薇信:(xzs9523)

答案解析:选项B属于所有者权益资金的筹集。

利用股票估价模型,计算Y公司股票价值为()元。

A、6.62

B、25

C、6.25

D、6.00

正确答案:题库搜索

答案解析:P=0.50/8%=6.25(元)

下列关于发行普通股筹资的缺点中,不正确的是()。

A、筹资费用较高,手续复杂

B、不利于公司自主管理、自主经营

C、不易于尽快形成生产能力

D、公司控制权分散

正确答案:题库搜索

答案解析:选项B,发行普通股筹资的一个优点是所有权与经营权相分离,有利于公司自主管理、自主经营。

应收乙公司票据贴现时计人财务费用的金额为()万元。

A、5

B、15.13

C、1.275

D、5.3

正确答案:题库搜索

答案解析:实际收到的贴现额一(1000+1000×4%×6/12)-(1000+1000×4%×6/12)×0.5%×3=1004.7<万元)贴现时应收票据的账面余额=1000+1000×4%×3/12=1010(万元)计入财务费用的金额=1010-1004.7-5.3(万元)

甲公司在对外发行债券筹集资金专项用于购建固定资产业务进行账务处理时,不可能涉及的会计科目是()。

A、应付债券

B、财务费用

C、销售费用

D、在建工程

正确答案:题库搜索

答案解析:发行债券筹集资金用于购建固定资产,产生的利息应借记“财务费用”、“在建工程”等科目,贷记“应付债券一应计利息”或“应付利息”等科目,选项C没有涉及。

ABC企业应选择投资()。

A、×公司股票

B、公司股票

C、均不选择

D、无法判断

正确答案:题库搜索

答案解析:由于×公司股票现行市价8元高于其价值5.3元,故×公司股票目前不宜投资购买。Y公司股票现行市价为6元低于其价值6.25元,故Y公司股票值得投资,ABC企业应购买Y公司股票。

该公司为实现2012年的利润计划目标,2012年度的追加资金需要量为()元。

A、30000

B、367500

C、435000

D、97500

正确答案:题库搜索

答案解析:追加资金需要量=预计年度销售增加额×(基期敏感资产总额/基期销售额一基期敏感负债总额/基期销售额)一预计年度留存收益的增加额2012年需要追加资金需要量=(7500000-6750000)×(472500016750000-810000/6750000)-1350000×(1-70%)=30000(元)