考试题目来源于:法宣在线题库助手(gongxuke.net)

下列关于各种法律渊源效力层级由低到高的排序中,正确的是()。

A、部门规章<法律<地方性法规<行政法规

B、地方性法规<行政法规<法律<宪法

C、地方性法规<地方政府规章<法律<宪法

D、法律<地方性法规<行政法规<部门规章

正确答案:题库搜索

答案解析:(1)宪法>法律>行政法规>地方性法规>同级地方政府规章;

20×4年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。甲公司用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是()。

A、确认债务重组收益80万元

B、确认商品销售收入90万元

C、确认其他综合收益100万元

D、确认资产处置损益130万元

正确答案:题库搜索

答案解析:

下列关于无效民事行为效力的论述中,错误的是()。

A、无效的民事行为,从开始时起就没有法律效力

B、民事行为部分无效,整个民事行为均归于无效

C、民事行为被确认无效后,当事人因该行为取得的财产,应当返还;不能返还或者没有必要返还的,应当折价补偿

D、民事行为被确认无效后,有过错的一方应当赔偿对方因此所受的损失,双方都有过错的,应当各自承担相应的责任

正确答案:题库搜索

答案解析:部分无效的民事行为的无效部分从行为开始即无法律约束力,而其余部分仍对当事人有约束力。

甲企业为增值税一般纳税人,2019年1月外购一批木材,取得的增值税专用发票注明价款50万元、税额8万元;将该批木材运往乙企业委托其加工木制一次性筷子,取得小规模纳税人开具的专用发票注明运费金额为1万元,税额0.3万元,支付不含税委托加工费5万元。假定乙企业无同类产品对外销售,木制一次性筷子消费税税率为5%。乙企业当月应代收代缴的消费税为()。

A、2.62万元

B、2.67万元

C、2.89万元

D、2.95万元

正确答案:题库搜索

答案解析:本题考核的知识点是委托加工环节应税消费品应纳消费税的计算。

A企业有三项债权打包拍卖(债务人甲欠20万元,债务人乙欠50万元,债务人丙欠30万元),假设张某从拍卖会上以80万元购买该打包债权。经催讨,将乙债务人的所有欠款收回,收回价款46万元。不考虑相关税费,则张某应纳的个人所得税是()万元。

A、0.6

B、1.2

C、 6.91

D、 1.38

正确答案:题库搜索

答案解析:本题考查的知识点为:应纳税额计算中的特殊问题。

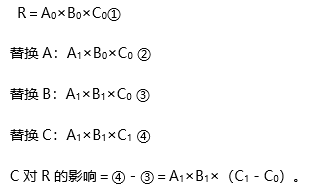

设某一分析指标R是由相互联系的A、B、C三个因素相乘得到,进行因素分析时按照A、B、C的顺序进行分析,基期数据为,报告期数据为,则C对R的影响为()。

A、

B、

C、

D、

正确答案:题库搜索

答案解析:

根据不同的标准可以将法律规范进行不同的分类。下列选项中,属于委任性规范的是()。

A、股东有权查阅公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告

B、未经证券交易所许可,任何单位和个人不得发布证券交易即时行情

C、供用水、供用气、供用热力合同,参照供用电合同的有关规定

D、国务院反垄断委员会的组成和工作规则由国务院规定

正确答案:题库搜索

答案解析:选项A属于授权性规范;

某贸易公司2018年6月以邮运方式从国外进口一批化妆品,经海关审定的货物价格为30万元、邮费1万元。该批化妆品关税税率为15%、消费税税率为15%。该进口环节应缴纳的消费税为()。

A、9万元

B、12.86万元

C、14.79万元

D、6.29万元

正确答案:题库搜索

答案解析:本题考核的知识点是进口环节应纳消费税的计算。

甲公司20×3年实现归属于普通股股东的净利润为1500万元,发行在外普通股的加权平均数为3000万股。甲公司20×3年有两项与普通股相关的合同:(1)4月1日授予的规定持有者可于20×4年4月1日以5元/股的价格购买甲公司900万股普通股的期权合约;(2)7月1日授予员工100万份股票期权,每份期权于2年后的到期日可以3元/股的价格购买1股甲公司普通股。甲公司20×3年普通股平均市场价格为6元/股

A、0.38元/股

B、0.48元/股

C、0.49元/股

D、0.50元/股

正确答案:题库搜索

答案解析:

下列情形中,不成立法律关系的是()。

A、甲向乙签发一张支票

B、甲拾得乙遗失的手机

C、甲与乙发生口角而大打出手,致乙住院治疗

D、甲与乙谈恋爱

正确答案:题库搜索

答案解析:法律关系是一种社会关系,但并非所有的社会关系都是法律调整的对象,其他的社会关系受道德、习惯等的调整。