搜考试题目使用:搜答案助手(http://gongxuke.net/)

根据《刑法》第137条,建设单位、设计单位、施工单位、工程监理单位违反国家规定,降低工程质量标准,造成重大安全事故的,对直接责任人员处()年以下有期徒刑或者拘役,并处罚金。

A、1

B、2

C、3

D、5

正确答案:题库搜索

答案解析:《刑法》第137条规定,建设单位、设计单位、施工单位、工程监理单位违反国家规定,降低工程质量标准,造成重大安全事故的,对直接责任人员处5年以下有期徒刑或者拘役,并处罚金;后果特别严重的,处5年以上10年以下有期徒刑,并处罚金。

某项目设计年生产能力为10万台,年固定成本为1500万元,单台产品销售价格为1200元,单台产品可变成本为650元,单台产品营业税金及附加为150元。则该项目产销量的盈亏平衡点是()台。

A、37500

B、27272

C、18750

D、12500

正确答案:题库搜索

答案解析:由盈亏平衡点产销量公式BEP(Q)=CF/(p-Cu-Tu),结合题中条件,BEP(Q)=1500×104/(1200-650-150)=37500(台)。(CF为固定成本,p为单位产品销售价格,Cu为单位产品变动价格,Tu为单位产品营业税金及附加)。

下列不属于可变成本的费用是()。

A、折旧费

B、包装费

C、计件工资

D、原材料消耗

正确答案:题库搜索

答案解析:可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。折旧费属于固定成本,故选A项。

企业持有现金的成本不包括()。

A、管理成本

B、短缺成本

C、沉没成本

D、机会成本

正确答案:题库搜索,干部网络助理WenXin[go2learn_net]

答案解析:企业持有的现金成本包括机会成本、管理成本、短缺成本。

下列原因中,属于造成设备无形磨损的原因是()。

A、通货膨胀导致货币贬值

B、自然力的作用使设备产生磨损

C、技术进步创造出效率更高、能耗更低的新设备

D、设备使用过程中的磨损、变形

正确答案:题库搜索,专业课帮手WenXin:go2learn

答案解析:设备无形磨损不是由生产过程中使用或自然力的作用造成的,而是由于社会经济环境变化造成的设备价值贬值,是技术进步的结果。第一种无形磨损是设备的技术结构和性能并没有变化,但由于技术进步,设备制造工艺不断改进,社会劳动生产率水平的提高,同类设备的再生产价值降低,因而设备的市场价格也降低了,致使原设备相对贬值。第二种无形磨损是由于科学技术的进步,不断创新出结构更先进、性能更完善、效率更高、耗费原材料和能源更

功能按()分类,可分为必要功能和不必要功能。

A、用户的需求

B、功能的重要程度

C、功能的性质

D、功能的量化标准

正确答案:题库搜索

答案解析:按用户的需求分类,功能可分为必要功能和不必要功能。按功能的重要程度分类,产品的功能一般可分为基本功能和辅助功能。按功能的性质分类,功能可划分为使用功能和美学功能。按功能的量化标准分类,产品的功能可分为过剩功能与不足功能。

下列关于商标专用权的说法中,错误的是()。

A、商标专用权包括使用权和禁止权两个方面

B、商标专用权的保护对象是经过国家商标管理机关核准注册的商标

C、商标设计者的人身权受《商标法》的保护

D、商标注册人有权标明“注册商标”或者注册标记

正确答案:题库搜索

答案解析:同其他知识产权不同,商标专用权的内容只包括财产权,商标设计者的人身权受《著作权法》保护。故C为正确选项。

发生生产安全事故造成人员伤亡,生产经营单位拒不承担赔偿责任或者其负责人逃匿的,由()强制执行。

A、建设单位

B、公安部门

C、人民法院

D、建设行政主管部门

正确答案:题库搜索

答案解析:《安全生产法》规定,生产经营单位发生生产安全事故造成人员伤亡、他人财产损失的,应当依法承担赔偿责任;拒不承担或者其负责人逃匿的,由人民法院依法强制执行。生产安全事故的责任人未依法承担赔偿责任,经人民法院依法采取执行措施后,仍不能对受害人给予足额赔偿的,应当继续履行赔偿义务;受害人发现责任人有其他财产的,可以随时请求人民法院执行。故C选项正确。而B选项限于施工企业不执行公安部门作出的停工决定时公安部

根据会计准则,下列不属于判断提供劳务的交易结果能否可靠估计的条件是()。

A、收入的金额能够可靠地计量

B、交易的完工进度能够可靠地确定

C、相关的经济利益很可能流入企业

D、企业已将商品所有权上的主要风险和报酬转换给购货方

正确答案:题库搜索,题库助手薇xin:go2learn

答案解析:根据《企业会计准则》,提供劳务交易的结果能够可靠估计,是指同时满足下列条件:

某人在第一年末向银行存入20000元,计划2年后取出。有三种计息方式,甲:年利率10%,半年计息一次;乙:年利率9.8%,每个季度计息1次;丙:年利率9.6%,每个月计息1次;要取得最大收益则应选择()。

A、甲

B、乙

C、丙

D、都可以

正确答案:题库搜索,专业课助手微信(go2learn_net)

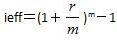

答案解析:由年有效利率公式, 可得,甲年有效利率:

可得,甲年有效利率:

此条目由FredYuan发表在帮考、资格考试分类目录,并贴了单选题、帮考、答案、考试、资格考试、题库标签。将固定链接加入收藏夹。