考试题目来于:公需课题库(https://www.gongxuke.net/)

学习和成长维度的目标是解决()的问题。

A、股东如何看待我们

B、顾客如何看待我们

C、我们的优势是什么

D、我们是否能继续提高并创造价值

正确答案:题库搜索

答案解析:学习和成长维度的目标是解决我们是否能继续提高并创造价值的问题。

某企业2015年的税后经营净利率为5.73%,净经营资产周转次数为2.17次,税后利息率为6.5%。2016年的税后经营净利率为4.88%,净经营资产周转次数为2.88次,税后利息率为7%。若2015年和2016年的净财务杠杆相同,2016年和2015年相比权益净利率的变化趋势为()。

A、上升

B、下降

C、不变

D、无法确定

正确答案:题库搜索,学法用法帮手薇Xin:(xzs9523)

答案解析:净经营资产净利率=税后经营净利率×净经营资产周转次数

2015年的净经营资产净利率=5.73%×2.17=12.43%

2016年的净经营资产净利率=4.88%×2.88=14.05%

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2015年的权益净利率=12.43%+(12.43%-6.5%)×净财务杠杆=12.43%+5.93%×净财务杠杆

发行认股权证的最初功能是()。

A、避免对原有股东每股收益和股价的稀释

B、吸引投资者购买票面利率低于市场要求的长期债券

C、为公司筹集新的资本

D、作为奖励发放给本公司的管理人员

正确答案:题库搜索

答案解析:选项A正确:公司发行新股时,为避免对原有股东每股收益和股价的稀释,给原有股东一定数量的认股权证。这是认股权证最初的功能。

可转换债券转换成普通股后,公司不再支付债券利息,因此()。

A、综合资本成本将下降

B、综合资本成本将提高

C、综合资本成本不变

D、综合资本成本将变为零

正确答案:题库搜索,专业课助理Weixin:(xzs9523)

答案解析:选项B正确:可转换债券转换成普通股后,原可转换债券的投资者将不再是企业的债权人,而转变为企业的股东,所以公司不需要再向其支付债券利息,但是由于权益资金的个别资本成本高于负债,所以综合资本成本应当会上升。

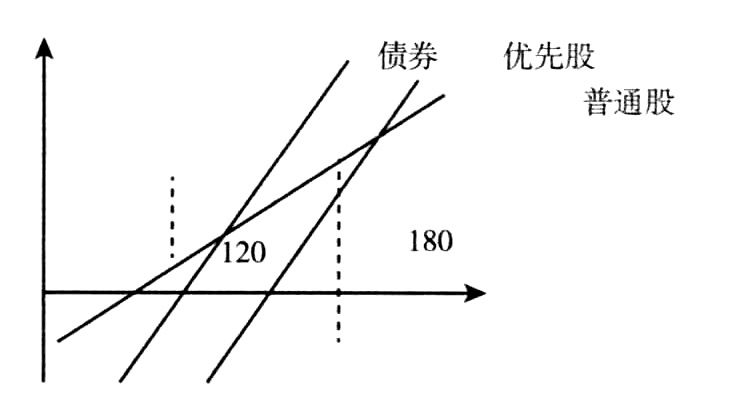

甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点为120万元,发行优先股与发行普通股的每股收益无差别点为180万元。如果采用每股收益无差别点法进行筹资方式决策,下列说法中,正确的是()。

A、当预期的息税前利润为100万元时,甲公司应当选择发行长期债券

B、当预期的息税前利润为150万元时,甲公司应当选择发行普通股

C、当预期的息税前利润为180万元时,甲公司可以选择发行普通股或发行优先股

D、当预期的息税前利润为200万元时,甲公司应当选择发行长期债券

正确答案:题库搜索,专业课助手微Xin:(go2learn)

答案解析:当存在三种筹资方式时,最好是画图来分析。画图时要注意普通股筹资方式的斜率要比另外两种筹资方式的斜率小,而发行债券和发行优先股的直线是平行的。本题图示如下:

从图中可以看出,当预计息税前利润小于120时,发行普通股筹资的每股收益最大;当预计

下列表述中,不正确的是()。

A、从某种意义上讲,一项资产或新项目是没有财务风险的,只有企业自身才有财务风险

B、在经营杠杆系数一定的条件下,权益乘数与联合杠杆系数成反比

C、当经营杠杆系数趋近于无穷大时,企业的营业利润率为零

D、当财务杠杆系数为1时,企业没有固定性融资费用

正确答案:题库搜索

答案解析:

企业的经营风险是由其资产组合中各资产的特性来决定的,财务风险与经营风险正相反,它不是由单项资产而是由企业整体决定的,当一个项目失败以后,企业仍有可能从其他项目的收入中偿还债务,所以选项A正确;

此条目由FredYuan发表在帮考、资格考试分类目录,并贴了单选题、帮考、答案、考试、资格考试、题库标签。将固定链接加入收藏夹。