搜考试答案使用:公需课题库网站(https://gongxuke.net/)

现在是2011年3月31日,已知2009年1月1日发行的面值1000元、期限为3年、票面利率为5%、复利计息、到期一次还本付息的国库券的价格为1100元,则该国库券的连续复利率为()。

A、3.25%

B、8.86%

C、6.81%

D、10.22%

正确答案:题库搜索

答案解析:

假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则价格对利润影响的敏感系数为()。

A、10

B、8

C、4

D、40%

正确答案:题库搜索

答案解析:下一年预计利润=收入-变动成本-固定成本=20×50-20×50×(1-40%)-300=100(万元)假设价格增长10%,达到55元,单位变动成本不变还是30,由于单价变动,所以不能用原来的边际贡献率来计算。预计利润=20×55-20×30-300=200(万元)利润变动率=(200-100) /100=100%单价的敏感系数=100%/10%=10。

设某企业有固定搬运工10名,工资总额5000元;当产量超过3000件时,就需雇佣临时工。临时工采用计件工资制,单位工资为每件1元,则该企业搬运工工资属于()。

A、阶梯式成本

B、半变动成本

C、延期变动成本

D、曲线成本

正确答案:题库搜索

答案解析:延期变动成本的主要特点是:在某一产量以内表现为固定成本,超过这一产量即成为变动成本。

企业发行债券,在报价利率相同的情况下,对其最有利的复利计息期是()。

A、1年

B、半年

C、1季

D、1月

正确答案:题库搜索

答案解析:本题的主要考核点是报价利率和有效年利率的关系。在报价利率相同的情况下,1年内复利计息次数越多,有效年利率越高。筹资者应选择利率最低的计息方式。

某公司生产B产品,单价为10元,单位制造变动成本为6元,单位销售和管理费变动成本为1元,销售量为1000件,则产品边际贡献为()元。

A、4000

B、3000

C、2000

D、5000

正确答案:题库搜索,干部网络助理微信[go2learn_net]

答案解析:本题的主要考核点是制造边际贡献和产品边际贡献的计算。制造边际贡献=1000×(10-6)=4000(元)产品边际贡献=4000-1×1000=3000(元)。

以修改其他债务条件进行债务重组的,如债务重组协议中附有或有应收金额的,债权人对或有应收金额,正确的处理是()。

A、在债务重组时计入当期损益

B、在债务重组时计入重组后债权的入账价值

C、在债务重组时不计入重组后债权的入账价值,实际收到时计入资本公积

D、在债务重组时不计入重组后债权的入账价值,实际收到时计入当期损益

正确答案:题库搜索

答案解析:企业会计准则规定,在重组日,如果修改后的债务条款中涉及或有应收金额的,或有应收金额不包括在重组后债权的入账价值中。或有应收金额实现时,计入当期损益。

无论美式期权还是欧式期权、看涨期权还是看跌期权,均与期权价值正相关变动的是()。

A、无风险利率

B、执行价格

C、到期期限

D、股票价格的波动率

正确答案:题库搜索

答案解析:股票价格的波动率与期权价值(无论美式期权还是欧式期权、看涨期权还是看跌期权)正相关变动。

假设市场投资组合的收益率和方差是10%和0.0625,无风险报酬率是5%,某种股票报酬率的方差是0.04,与市场投资组合报酬率的相关系数为0.3,则该种股票的必要报酬率为()。

A、6.2%

B、6.25%

C、6.5%

D、6.45%

正确答案:题库搜索

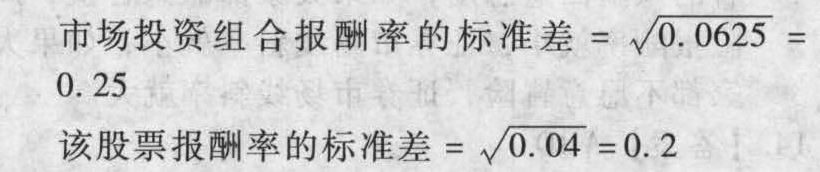

答案解析:

本题的主要考核点是股票必要报酬率的计算。

β=0.3×0.2/0.25=0.24

该种股票的必要报酬率=5%

某公司具有以下的财务比率:经营资产与销售收入之比为1.6;经营负债与销售收入之比为0.4;计划下年销售净利率为10%,股利支付率为55%,该公司去年的销售收入为200万元,假设这些比率在未来均会维持不变,则该公司的销售增长率为(),才无须向外筹资。

A、4.15%

B、3.90%

C、5.22%

D、4.60%

正确答案:题库搜索

答案解析:本题的主要考核点是内含增长率的计算。设销售增长率为g因为:0=1.6-0.4-10%×[(1+g)÷g]×(1-55%)所以:g=3.90%当增长率为3.90%时,不需要向外界筹措资金。

甲公司欠乙公司600万元货款,到期日为2×11年10月30日。甲公司因财务困难,经协商于2×11年11月15日与乙公司签订债务重组协议,协议规定甲公司以价值550万元的商品抵偿欠乙公司上述全部债务。2×11年11月20日,乙公司收到该商品并验收入库。2×11年11月22日办理了有关债务解除手续。该债务重组的重组日为()。

A、2×11年10月30日

B、2×11年11月15日

C、2×11年11月20日

D、2×11年11月22日

正确答案:题库搜索

答案解析:债务重组日是指履行协议或法院裁决,将相关资产转让给债权人、将债务转为资本或修改后的偿债条件开始执行的日期。