题目出自:法宣在线题库(gongxuke.net)

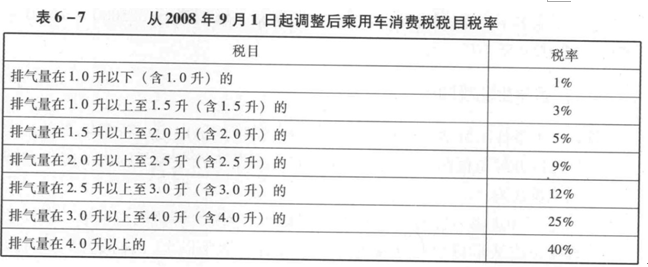

以下关于汽车消费税税率的说法错误的是()。

A、排量在1升及以下的,税率为1%

B、排量在1升到1.5升的,税率为2%

C、税率为1.5升到2升的,税率为5%

D、排气量在2升到2.5升的,税率为9%

正确答案:公需科目题库搜索

答案解析:

某公司2007年和2008年的应收账款周转天数分别为35天和48天,销售收入分别为2100万元和2600万元,则应收账款周转天数的增加使得应收账款额约()万元。

A、增加92.6

B、增加74.8

C、减少92.6

D、减少74.8

正确答案:公需科目题库搜索,学习助理薇信:(go2learn)

答案解析:从2007年到2008年,应收账款周转天数从35天增加到48天,增加了13天;应收账款周转天数的增加,使得应收账款额增加了,假设增加的应收账款额为Y,则(Y/2600)×365=13,Y=92.60(选项A正确)。

贷款拨备率,是指贷款损失准备金与()之比。

A、可疑加损失贷款

B、损失贷款

C、不良贷款

D、全部贷款

正确答案:公需科目题库搜索,法宣在线助理微xin:【go2learn_net】

答案解析:贷款拨备率的计算公式为:贷款拨备率=贷款损失准备÷各项贷款余额,因此贷款拨备率是指贷款损失准备金与全部贷款总额之比(选项D符合题意);

土地收购费属于项目总投资中的()。

A、预备费

B、工程费用

C、流动资金

D、工程其他费用

正确答案:公需科目题库搜索

答案解析:工程建设其他费包括土地使用费、与项目建设有关的其他费用和与未来企业生产经营有关的其他费用(选项D符合题意)。

银行一般把()作为项目评估的重点。

A、借款企业财务状况

B、项目效益情况

C、项目还款能力

D、项目技术性

正确答案:公需科目题库搜索

答案解析:银行最关心的是借款企业的财务状况和项目的效益情况,并把贷款项目的还款能力作为评估重点(选项C正确)。

()是指由拟建项目引起的,并与建设、生产、流通、耗费有联系的原材料、燃料、动力运输和环境保护等协作配套项目。

A、同步建设

B、相关项目

C、外部协作配套条件

D、物力资源

正确答案:公需科目题库搜索

答案解析:选项B正确。相关项目是指由拟建项目引起的,并与建设、生产、流通、耗费有联系的原材料、燃料、动力运输和环境保护等协作配套项目。

对家庭而言,()应当作为主要的保障手段。

A、社会保险

B、商业保险

C、人身保险

D、财产保险

正确答案:公需科目题库搜索,题库帮手微xin[go2learn]

答案解析:当然,我们还是认为对家庭而言,商业保险应当作为主要的保障手段。

某公司的总资产为12896万元,销售收入为13287万元。净利润为875万元,所有者权益为5833万元,股利分红为350万元,则该公司的可持续增长率为()。

A、2.7%

B、9.9%

C、6.4%

D、4.1%

正确答案:公需科目题库搜索,法宣在线助理WenXin:【xzs9523】

答案解析:可持续增长率=资本回报率×留存比率/(1-资本回报率×留存比率);留存比率=1-红利支付率=1-股息分红/净利润=1-350/875=0.6;资本回报率=净利润/所有者权益=875/5833=0.15;所以,可持续增长率=0.6×0.15/(1-0.6×0.15)=9.9%(选项B正确)。

2013年,A经销商进口了某3.0L排量的著名品牌进口车,该车关税完税价格约33.5万元,该经销商销售该车应纳关税税额为()。

A、5.025万元

B、5.275万元

C、8.375万元

D、9.275万元

正确答案:公需科目题库搜索

答案解析:

据《中华人民共和国关税条例》规定,进口小轿车应缴纳的关税在进口时征收,以关税完税价格为计税依据,适用最惠国税率为15%。应纳关税税额=关税完税价格×适用税率=335000×15%=5.025(万元)。

对设备使用寿命的评估主要考虑的因素不包括()。

A、设备的文化寿命

B、设备的技术寿命

C、设备的经济寿命

D、设备的物质寿命

正确答案:公需科目题库搜索,干部网络帮手weixin:(go2learn_net)

答案解析:对设备使用寿命的评估主要考虑三个方面的因素:设备的物质寿命、技术寿命和经济寿命。