答案来源于:答案兔网站(http://gongxuke.net/)

如果企业采用配合型筹资政策,在经营淡季时其易变现率应该()。

A、等于1

B、大于1

C、小于1

D、大于或等于1

正确答案:公需科目题库搜索

答案解析:易变现率=(权益+长期债务+经营性流动负债-长期资产)/流动资产,采用配合型筹资政策,在经营淡季时没有临时性流动资产,所有的流动资产均为永久性流动资产,其资金来源应为长期资金,因此其易变现率应该等于1。

下列关于公司治理应遵循的基本原则的描述正确的有()。

A、董事会应在年度报告中披露每个董事的任期

B、向投资者披露重大信息的最主要方法是企业的记者招待会

C、必须建立内部审计部门

D、审计委员会应当向CEO就任免内部审计管理人员提供建议

正确答案:公需科目题库搜索

答案解析:有效的公司治理原则主要包括:(1)建立完善的组织结构;(2)明确董事会的角色和责任;(3)提倡正直及道德行为;(4)维护财务报告的诚信及外部审计的独立性;(5)及时披露信息提高透明度;(6)鼓励建立内部审计部门;(7)尊重股东;(8)确认利益相关者的合法权益;(9)鼓励提升业绩;(10)公平的薪酬和责任。向投资者披露重大信息的最主要方法就是企业的年度报告,选项B错误。企业是否建立内部审计部门要根据

期权是指一种合约,下列表述中不正确的是()。

A、合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利

B、期权出售人应拥有标的资产,以便期权到期时双方应进行标的物的交割

C、期权是一种特权,持有人只有权利没有义务

D、期权合约至少要涉及购买人和出售人两方

正确答案:公需科目题库搜索

答案解析:本题考点是期权的相关知识。期权出售人不一定拥有标的资产。期权是可以“卖空”的。期权购买人也不一定是真的想购买资产标的物。因此,期权到期时双方不一定进行标的物的实物交割,而只需按价差补足价款即可。

甲企业的产品线数量有限且关系较为密切,判断该企业适合采用的组织结构()。

A、分权与集权相结合结构

B、偏于分权型的结构

C、分权型结构

D、集权型结构

正确答案:公需科目题库搜索

答案解析:产品线数量有限且关系较为密切的企业更适于采用集权型结构。选项D符合题意。

A、B公司为甲公司控制下的两家子公司。A公司于2015年3月10日自母公司甲公司处取得其所持有B公司全部股权(80%),合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了9000万股本公司普通股(每股面值1元)作为对价,当日起主导B公司财务和经营政策。合并日B公司净资产相对于集团最终控制方甲公司的账面价值为30800万元,其中原母公司(甲公司)至购买日开始持续计算的可辨认净

A、合并日长期股权投资的初始投资成本为24000万元

B、合并日个别财务报表中应确认资本公积15000万元

C、合并日合并财务报表中应确认商誉800万元

D、合并日合并财务报表中应抵销少数股东权益6800万元

正确答案:公需科目题库搜索,学法用法帮手微信:(xzs9523)

答案解析:选项A,合并日长期股权投资的初始投资成本=30000×80%+800=24800(万元);选项B,合并日个别会计报表确认的资本公积=24800-9000=15800(万元);选项D,合并日的抵销分录如下:

借:子公司所有者权益 30000

商誉

甲、乙公司同属于A集团公司下的两家子公司,甲公司于2014年12月29日以1000万元取得对乙公司30%的股权,能够对乙公司施加重大影响,投资当日乙公司可辨认净资产公允价值总额为2500万元,与账面价值相等。2015年12月25日甲公司又以一项账面价值为1400万元、公允价值为1600万元的固定资产自乙公司的其他股东处取得乙公司40%的股权,乙公司自第一次投资日开始实现净利润1500万元,无其他所

A、2400万元

B、3050万元

C、2600万元

D、2800万元

正确答案:公需科目题库搜索

答案解析:甲公司合并乙公司属于通过多次交易分步实现同一控制下企业合并(不属于一揽子交易),应当按照合并日享有被合并方所有者权益的份额来确认初始投资成本,故初始投资成本=4000×70%=2800(万元)。

某国际快餐连锁公司宣布在中东开设连锁店,但并不出售猪肉汉堡,只出售牛肉汉堡、鸡肉汉堡和鱼肉汉堡。这说明该国际快餐连锁公司在战略分析中考虑了()。

A、政治和法律因素

B、经济因素

C、社会和文化因素

D、技术因素

正确答案:公需科目题库搜索

答案解析:这是考虑中东地区的文化传统因素,属于PEST分析中的社会和文化因素。C符合题意。

某公司拟使用短期借款进行筹资。下列借款条件中,不会导致实际利率(利息与可用贷款额外负担的比率)高于名义利率(借款合同规定的利率)的是()。

A、按贷款一定比例在银行保持补偿性余额

B、按贴现法支付银行利息

C、按收款法支付银行利息

D、按加息法支付银行利息

正确答案:公需科目题库搜索,学习帮手WenXin:(xzs9523)

答案解析:按收款法支付银行利息借款的实际利率与名义利率相等。

2014年1月2日,A公司对B公司投资,持有B公司40%的股权,取得成本为10000万元,B公司可辨认净资产公允价值总额为20000万元(假定公允价值与账面价值相同),A公司将取得的投资作为长期股权投资核算并采用权益法进行后续计量。2014年B公司实现净利润6000万元,B公司因可供出售金融资产公允价值变动增加其他综合收益3000万元,假定B公司一直未进行利润分配。2015年1月2日,A公司再次以

A、追加投资前权益法下长期股权投资的账面价值为13600万元

B、购买日的初始投资成本为63600万元

C、购买日的合并成本为65000万元

D、购买日的合并商誉为12350万元

正确答案:公需科目题库搜索

答案解析:选项A,追加投资前长期股权投资的账面价值=10000+6000×40%+3000×40%=13600(万元);选项B,购买日的初始投资成本=之前所持被购买方的股权投资的账面价值13600+购买日新增投资成本50000=63600(万元);选项C,购买日合并成本=原持有40%的股权投资于购买日的公允价值15000+购买日新增投资成本50000=65000(万元);选项D,购买日合并商誉=65000-

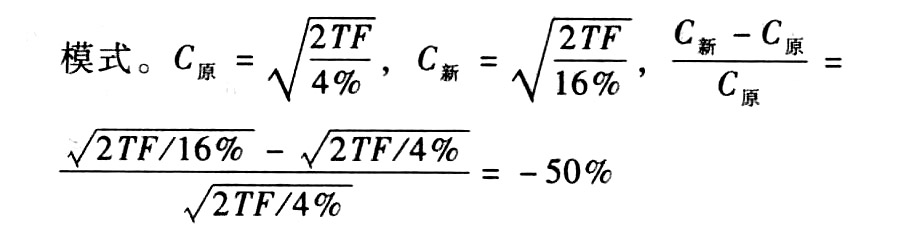

甲公司采用存货模式确定最佳现金持有量。如果在其他条件保持不变的情况下,资本市场的投资回报率从4%上涨为16%,那么企业在现金管理方面应采取的对策是()。

A、将最佳现金持有量提高29.29%

B、将最佳现金持有量降低29.29%

C、将最佳现金持有量提高50%

D、将最佳现金持有量降低50%

正确答案:公需科目题库搜索

答案解析:本题考点是确定最佳现金持有量的存货