考试题目来源于:公需课题库助手(gongxuke.net)

某企业希望在筹资计划中确定期望的加权平均资本成本,为此需要计算个别资本占全部资本的比重。此时,最适宜采用的计算基础是()。

A、目前的账面价值加权

B、实际市场价值加权

C、预计的账面价值加权

D、目标资本结构加权

正确答案:公需科目题库搜索

答案解析:要计算加权平均资本成本,为此需要计算个别资本占全部资本的比重,有三种加权方案可供选择账面价值加权、实际市场价值加权和目标资本结构加权。其中目标资本结构加权能体现期望的资本结构,所以,希望在筹资计划中确定期望的加权平均资本成本。此时,最适宜采用的计算基础是目标资本结构加权。

某公司没有优先股,去年销售额为2000万元,息税前利润为600万元,利息保障倍数为3,变动成本率50%,则公司的联合杠杆系数为()。

A、2.5

B、1.5

C、3

D、5

正确答案:公需科目题库搜索

答案解析:利息=600/3=200(万元),DTL=

某盈利企业当前净财务杠杆大于零、金融资产不变、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则该企业的净财务杠杆会()。

A、逐步下降

B、逐步上升

C、保持不变

D、三种都有可能

正确答案:公需科目题库搜索,干部网络帮手薇Xin:《xzs9519》

答案解析:净财务杠杆=净负债/股东权益=(有息负债-金融资产)/股东权益,由于内部融资增加的是经营负债,不增加有息负债,所以,不会增加净负债;又由于是盈利企业,股利支付率小于1,据此可知企业的净利润大于零,留存收益率大于零,因此,留存收益增加,从而导致股东权益逐步增加,所以,净财务杠杆逐步下降。

下列根据期初股东权益计算可持续增长率的公式中,错误的是()。

A、可持续增长率=股东权益增长率

B、可持续增长率=销售净利率×总资产周转率×利润留存率×期初权益期末总资产乘数

C、可持续增长率=期初权益本期净利率×本期利润留存率

D、可持续增长率=留存收益/期末股东权益

正确答案:公需科目题库搜索

答案解析:可持续增长率=股东权益增长率=股东权益本期增加额/期初股东权益=期初权益本期净利率×本期利润留存率=销售净利率×总资产周转率×利润留存率×期初权益期末总资产乘数

下列关于租赁的说法中,不正确的是()。

A、计算租赁净现值时,不使用公司的加权平均资本成本作为折现率

B、损益平衡租金是租赁方案净现值为零时的租金

C、不可撤销租赁是指在合同到前不可解除的租赁

D、承租方的“租赁资产成本”包括租赁资产的买价、运输费、安装调试费、途中保险费

正确答案:公需科目题库搜索

答案解析:对租赁期税后现金流量折现时,用有担保债券的税后成本折现;对期末资产税后现金流量折现时,用权益资本成本折现,不使用加权平均资本成本,所以选项A的说法是正确的;损益平衡租金是指租赁净现值为零的租金数额,所以选项B的说法是正确的;不可撤销租赁是指合同到期前不可以单方面解除的租赁。如果经出租人同意或者承租人支付一笔足够大的额外款项,不可撤销租赁也可以提前终止,所以选项C的说法是正确的;租赁资产成本包括其买

金融市场上最大的资金需求者是()。

A、企业

B、居民

C、政府

D、家庭

正确答案:公需科目题库搜索

答案解析:公司是金融市场上最大的资金需求者。

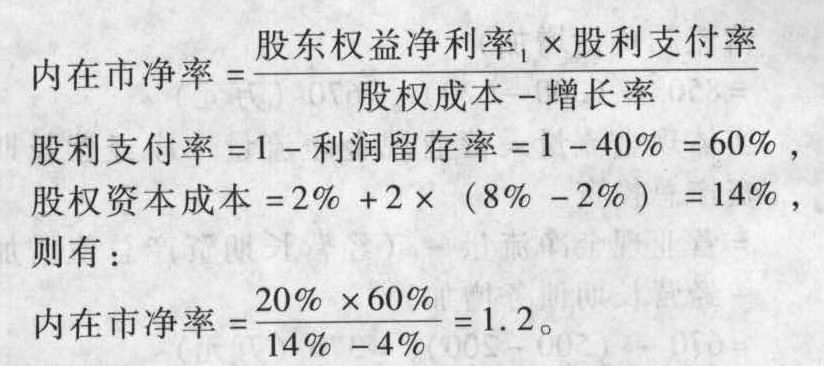

某公司2011年的利润留存率为40%,2012年预计的权益净利率为20%。净利润和股利的增长率均为4%,该公司的β值为2,国库券利率为2%,市场平均股票收益率为8%。则该公司的内在市净率为()。

A、1.25

B、1.2

C、0.85

D、1.4

正确答案:公需科目题库搜索,专业课助手薇-信:[xzs9519]

答案解析:本题的主要考核点是内在市净率的计算。

某公司发行普通股股票总额600万元,筹资费用率为5%,上年股利率为14%(股利占普通股总额的比例),预计股利每年增长5%,所得税税率25%,该公司年末留存50万元未分配利润用作发展之需,则该笔留存收益的成本为()。

A、14.74%

B、19.7%

C、19%

D、20.47%

正确答案:公需科目题库搜索

答案解析:本题的主要考核点是留存收益成本的计算。留存收益成本=(预计第一期股利/股票发行总额)+股利逐年增长率=14%×(1+5%)+5%=19.7%。

某企业本年息税前利润10000元,测定的经营杠杆系数为2,假设固定成本不变,预计明年营业收入增长率为5%,则预计明年的息税前利润为()元。

A、10000

B、10500

C、20000

D、11000

正确答案:公需科目题库搜索

答案解析:经营杠杆系数=息税前利润变动率/营业收入变动率,本题中,经营杠杆系数为2,表明销售增长1倍会引起息税前利润以2倍的速度增长,因此,预计明年的息税前利润应为:10000×(1+2×5%)=11000(元)。

下列有关B系数的表述不正确的是()。

A、在运用资本资产定价模型时,某资产的β系数小于零,说明该资产风险小于市场平均风险

B、在证券的市场组合中,所有证券的β加权平均数等于1

C、某股票的β值反映该股票收益率变动与整个股票市场收益率变动之间的相关程度

D、投资组合的β系数是加权平均的β系数

正确答案:公需科目题库搜索

答案解析:市场组合的β系数等于1,在运用资本资产定价模型时,某资产的β值小于1,说明该资产的系统风险小于市场风险,所以选项A是错误表述。