找考试答案使用:搜答案神器(https://gongxuke.net/)

在一元线性方程 A、TSS B、SS C、残差 D、RSS 正确答案:公需科目题库搜索,学习助理薇xin:(go2learn_net) 答案解析: 最小二乘准则认为, 答案解析: 在某合约连续出现涨(跌)停板单边无连续报价时,实行强制减仓。 的选择应使得残差平方和最小,即

的选择应使得残差平方和最小,即继续教育助理weixin:《go2learn_net》

在无套利区间中,当期货的实际价格高于区间上限时,可采取()进行套利。

A、买入期货同时卖出现货

B、买入现货同时卖出期货

C、买入现货同时买入期货

D、卖出现货同时卖出期货

正确答案:公需科目题库搜索,学习帮手薇信:(xzs9529)

答案解析:当期货的实际价格高于区间上限时,可采取正向套利即买入现货同时卖出期货进行套利。

近期资本市场有不稳定因素,预计未来一周市场的波动性加强,但方向很难确定。因此投资者采用跨式期权组合投资策略,即买入具有相同期权价格和相同行权期的看涨期权和看跌期权各1个单位,如表所示。若下周市场波动率变为40%,不考虑时间变化的影响,则该投资策略带来的价值变动是()。 A、5.77 B、5 C、6.23 D、4.52 正确答案:公需科目题库搜索 答案解析:组合的Vega值为:2×14.43=28.86,则Δ=Vega×(40%-20%)≈5.77。因此波动率变动给投资策略带来的价值变动为5.77。 如果股指期货合约实际价格高于股指期货理论价格,适宜的套利策略是()。 A、卖出股指期货合约,同时卖空股票组合 B、买入股指期货合约,同时买入股票组合 C、买入股指期货合约,同时卖空股票组合 D、卖出股指期货合约,同时买入股票组合 正确答案:公需科目题库搜索 答案解析: 股指期货合约实际价格高于股指期货理论价格,称为期价高估,交易者可通过卖出股指期货同时买入对应的现货股票进行套利交易,这种操作称为“正向套利”。

假设某投资者持有A、B、C三种股票,三只股票的β系数分别是0.9、1.2、1.5,其资金平均分配在这3只股票上,则该股票的组合β系数为()。

A、1.25

B、1.05

C、1

D、1.2

正确答案:公需科目题库搜索

答案解析:股票组合的β系数= ,X为资金占比;

,X为资金占比;

A、B、C三只股票的资金均等,则各自的资金占比都是1/3,股票组合的β系数=0.9×1/3 +1.2×1/3+1.5×1/3=1.2。

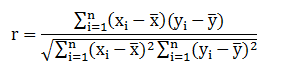

已知变量x和y的协方差为-40,x的方差为320,y的方差为20,其相关系数为()。

A、0.5

B、-0.5

C、0.01

D、-0.01

正确答案:公需科目题库搜索

答案解析:随机变量X和y的相关系数为:

考试帮手微Xin:【xzs9529】

答案解析:

中金所5年期国债期货合约面值是100万,采用百元报价法(报价需除以100)。

卖出价格为98.850元,买入价格为98.500元,投资者盈亏为:(98.850-98.500)÷100 ×10手×100万= 35000元

当股指期货价格低于无套利区间的下界时,能够获利的交易策略是()。

A、同时买进股票组合和股指期货合约

B、同时卖出股票组合和股指期货合约

C、卖出股票组合的同时买入股指期货合约

D、买入股票组合的同时卖出股指期货合约

正确答案:公需科目题库搜索

答案解析:

当实际的期指高于上界时,正向套利才能够获利;当实际期指低于下界时,反向套利才能够获利。而反向套利,是期价低估时,即股指期货合约实际价格低于股指期货理论价格,通过卖出股票组合的同时买入股指期货合约进行套利获利。