搜题目使用:搜答案网站(gongxuke.net)

下列各项中,属于AS公司资产负债表日后项的有()。

A、与甲公司的未决诉讼

B、与乙公司的事项

C、与丙公司的事项

D、与丁公司的事项

E、发行股票

正确答案:公需科目题库搜索BC

答案解析:选项D.E属于非调整事项。

下列AS公司对资产负债表日后事项的会计处理中,正确的有()。

A、与甲公司的未决诉讼,应在2011年资产负债表中调增其他应收款550万元,调增应交税费137.5万元;调增盈余公积41.25万元;调增未分配利润371.25万元

B、与甲公司的未决诉讼,应在2011年利润表中调增营业外收入550万元,调增所得税费用137.5万元

C、与乙公司的事项,应在2011年资产负债表中调整减少应收账款280万元,调整增加递延所得税资产70万元

D、与丙公司的事项,应在2011年资产负债表中调整减少应收账款117万元,调整减少应交所得税5万元

E、与丙公司的事项,应在2011年利润表调整减少所得税费用5万元;与乙公司的事项,应在2011年利润表调整减少所得税费用70万元

正确答案:公需科目题库搜索BCDE

答案解析:选项ABCDE均正确。

下列在年度资产负债表日至财务报告批准报出日之间发生的事项中,属于资产负债表日后事项的有()。

A、支付生产工人工资

B、固定资产发生严重减值

C、股票和债券的发行

D、火灾造成重大损失

正确答案:公需科目题库搜索CD

答案解析:资产负债表日后事项是指对按资产负债表存在状况编制的财务报表产生重大影响的事项或对理解和分析财务报告有重大影响的事项。选项A不属于资产负债表日后事项。

2012年2月5H,该批商品全部退货,货款未支付,下列甲公司对资产负债表日后事项的会计处理中,正确的有()。

A、对于债务担保事项,应在2011年资产负债表中调增预计负债200万元,同时调增递延所得税资产50万元

B、对于借款展期事项,应在2011年资产负债表中将该借款自流动负债重分类为非流动负债

C、对于诉讼事项,应在2011年资产负债表中调整增加预计负债160万元,同时调增递延所得税资产40万元

D、对于应收C公司款项,应在2011年资产负债表中调减应收账款600万元,同时调增递延所得税资产150万元

正确答案:公需科目题库搜索C

答案解析:A选项,在2011年资产负债表中调增预计负债200万元是正确的,但是不调增递延所得税,所以不正确;

D选项,对于应收C公司款项损失,是日后期间才发生的,不属于资产负债表日后调整事项,不调整报告年度的会计报表。

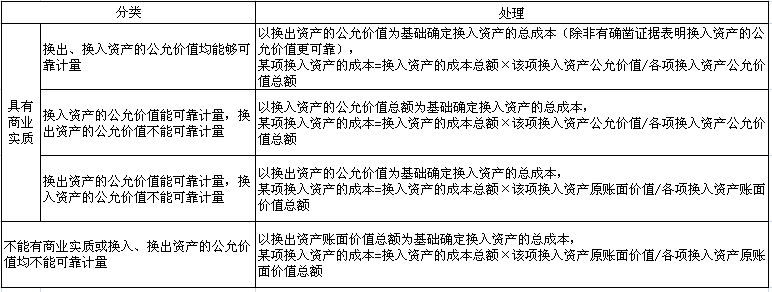

下列非货币性资产交换具有商业实质的有()。

A、换入资产和换出资产产生的未来现金流量总额相同,获得这些现金流量的风险相同,但现金流量流入企业的时间不同

B、换入资产和换出资产未来现金流量的时间、金额相同,风险不同

C、换入资产和换出资产的现金流量总额相同,预计为企业带来现金流量的时间跨度相同,但各年产生的现金流量金额存在明显差异

D、换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的

正确答案:公需科目题库搜索BCD

答案解析:

下列关于甲公司就其会计政策和会计估计变更后有关所得税会计处理的表述中,正确的有()。

A、对出租办公楼应于变更日确认递延所得税负债500万元

B、对丙公司的投资应于变更日确认递延所得税负债125万元

C、对20×7年度资本化开发费用应确认递延所得税资产150万元

D、无形资产20×7年多摊销的100万元,应确认相应的递延所得税资产25万元

E、管理用固定资产20×7年度多计提的120万元折旧,应确认相应的递延所得税资产30万元

正确答案:公需科目题库搜索DE,小助理微xin:xzs9523

答案解析:出租办公楼应于变更日确认递延所得税负债=2000×25%=500(万元);对丙公司的投资不应确认递延所得税负债;对20×7年度资本化开发费用虽然账面价值小于计税基础,但不符合确认递延所得税资产的条件;无形资产多摊销100万元,应确认递延所得税资产=100×25% =25(万元);管理用固定资产20×7年度多计提的120万元折旧,应确认递延所得税资产=120×25%=30(万元)。

甲公司发生的下列非关联交换中,属于非货币性资产交换的有()。

A、以公允价值为260万元的固定资产换入乙公司账面价值为320万元的无形资产,并支付补价80万元

B、以账面价值为280万元的固定资产换入丙公司公允价值为200万元的一项专利权,并支付补价30万元

C、以公允价值为320万元的长期股权投资换入丁公司账面价值为460万元的短期股票投资,并收到补价140万元

D、以账面价值为420万元、准备持有至到期的债券投资换入戊公司公允价值为390万元的一台设备,并收到补价30万元

E、以公允价值为260万元的交易性金融资产换入已公司帐面价值为320万元的存货

正确答案:公需科目题库搜索BE

答案解析:选项A:80÷(80+260)×100%=23.53%<25%,所以判断为非货币性资产交换;选项B:30÷200×100%=15%<25%,所以判断为非货币性资产交换;选项C: 140÷320=43.75%>25%,所以判断为货币性资产交换;选项D,持有到期的债券投资为货币性资产,所以判断为货币性资产交换。

下列各项目中,属于货币性资产的有()。

A、银行本票存款

B、交易性金融资产

C、持有至到期投资

D、可供出售债务工具

正确答案:公需科目题库搜索C

答案解析:选项AC:货币性资产,指持有的现金及将以固定或可确定金额的货币收取的资产,包括现金、应收账款和应收票据以及准备持有至到期的债券投资等。这里的现金包括库存现金、银行存款和其他货币资金。

下列说法中正确的有()。

A、甲公司对董事会提出的利润分配预案应进行会计处理

B、用资本公积转增股本不影响所有者权益总额的变动

C、股东大会决定分派的现金股利会使所有者权益减少

D、甲公司回购本公司股票不影响所有者权益总额变动

正确答案:公需科目题库搜索C

答案解析:甲公司对董事会提出的利润分配预案不应进行会计处理,应根据股东大会方案进行会计处理,选项A错误;甲公司回购本公司股票使所有者权益减少,选项D错误。

关于2012年12月31日甲公司所有者权益各项目的余额,下列说法中正确的有()。

A、股本11000万元

B、资本公积4000万元

C、库存股500万元

D、盈余公积4100万元

正确答案:公需科目题库搜索BD,学习考试助理微信:(go2learn_net)

答案解析:股本=10000+1000=11000(万元),选项A正确;资本公积=5000 – 1000= 4000(万元),选项B正确;库存股=3×500=1500(万元),选项C错误;盈余公积=4000 +1000×10%=4100(万元),选项D正确。