找考试题目使用:公需课题库(https://gongxuke.net/)

下列关于非货币性资产交换的说法,正确的有()。

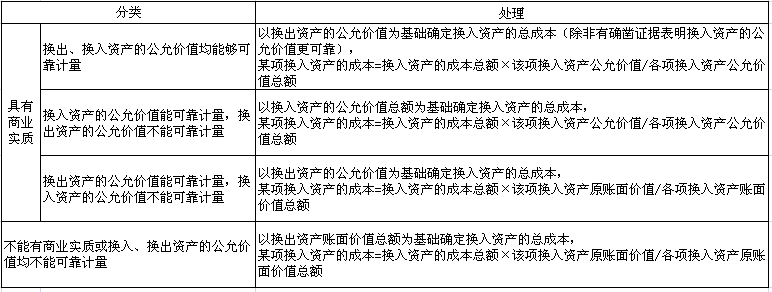

A、非货币性资产交换具有商业实质且公允价值能够可靠计量的,无论是否发生补价,只要换出资产的公允价值与其账面价值不相同,均应确认非货币性资产交换损益

B、增值税不会影响换入存货入账价值的确定

C、非货币性资产交换具有商业实质且换入资产的公允价值能够可靠计量的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

D、非货币性资产交换不具有商业实质,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

正确答案:公需科目题库搜索BC

答案解析:

2012年4月30日前甲公司发生的有关经济业务的会计处理,表述正确的有()。

A、2012年1月3日,法院终审判决甲公司赔偿A公司损失属于资产负债表日后调整事项

B、2012年4月10日,法院终审判决甲公司赔偿B公司损失属于资产负债表日后调整事项

C、2012年4月16日,收到退回的商品属于资产负债表日后调整事项

D、2012年4月20日,收到退回的商品不属于资产负债表日后事项

E、资产负债表日后发生巨额亏损属于资产负债后非调整事项

正确答案:公需科目题库搜索CDE

答案解析:B选项,2012年4月10日,法院终审判决甲公司赔偿B公司损失不属于资产负债表日后事项。

关于收入,下列说法中正确的有()。

A、宣传媒介的佣金收入应在相关的广告或商业行为开始出现于公众面前时予以确认

B、属于提供设备和其他有形资产的特许权收入,应在交付资产或资产的所有权转移时,确认为收入

C、企业发生的销售折让应作为财务费用处理

D、分期收款销售商品业务,应按合同约定的收款日期分期确认收入

正确答案:公需科目题库搜索B,继续教育助理微xin:go2learn

答案解析:企业发生的销售折让应冲减主营业务收入;分期收款销售商品业务,应当按照应收的合同或协议价款的公允价值确定销售商品收入金额。

下列各项收入中,属于工业企业的其他业务收入的有()。

A、出租无形资产所取得的收入

B、提供加工装配劳务所取得的收入

C、提供运输劳务所取得的收入

D、销售材料产生的收入

正确答案:公需科目题库搜索CD

答案解析:“提供运输劳务所取得的收入”、“出租无形资产取得的收入”和“销售材料产生的收入”属于工业企业的其他业务收入核算的内容;“提供加工装配劳务”所取得的收入属于主营业务收入核算的内容;“出售无形资产净收益”在营业外收入中核算。

下列有关建造合同的会计处理,正确的有()。

A、建造合同结果能够可靠估计的,采用完工百分比法确认合同收入和合同费用

B、建造合同结果不能可靠估计且合同成本不能收回的,按合同成本确认合同收入

C、建造合同结果不能可靠估计且合同成本能够收回的,按能够实际收回的合同成本确认合同收入

D、建造合同结果不能可靠估计且合同成本不能收回的,合同成本在发生时计入合同费用

正确答案:公需科目题库搜索CD,干部网络助理微-信【xzs9519】

答案解析:如果建造合同的结果能够可靠地估计,企业应根据完工百分比法在资产负债表日确认合同收入和合同费用。如果建造合同的结果不能可靠地估计,应区别以下情况处理:

(1)合同成本能够收回的,合同收入根据能够收回的实际合同成本加以确认,合同成本在其发生的当期确认为合同费用;

(2)合同成本不能收回的,应在发生时立即确认为合同费用,不确认合同收入。

科海股份有限公司2011年度财务报告于2012年2月20日批准报出。该公司发生的下列事项中,必须在其2011年度财务报表附注中披露的有()。

A、2011年11月1日,从该公司董事持有51%股份的公司购货800万元

B、2012年1月20日,公司遭受水灾造成存货重大损失500万元

C、2012年1月30日,发现上年应计入财务费用的借款利息0.10万元误计入在建工程

D、2012年2月12日,得知甲公司于2011年12月12日发生严重损失,应收甲公司货款估计全部无法收回,科海公司已于2011年报表中对该项应收款计提40%坏账

正确答案:公需科目题库搜索B

答案解析:选项A属于应披露的关联方关系和交易;选项B和D属于资产负债表日后事项中的非调整事项,应披露;选项C属于本期发现前期的非重大会计差错,不需在财务报表附注中披露。

上市公司在其年度资产负债表日至财务报告报出日之间发生的下列事项中,属于非调整事项的有()。

A、向社会公众发行公司债券

B、向社会公众发行公司股票

C、发生台风导致公司存货严重受损

D、以前年度已确认的减值损失需要调整

E、资本公积转增资本

正确答案:公需科目题库搜索BCE

答案解析:选项D属于资产负债表日后调整事项。

某股份有限公司2011年度财务报告经注册会计师审计后,于2012年4月26日批准报出。该公司对下列发生在2012年1月1日至4月25日的事项的会计处理中,正确的有()。

A、2011年度销售的商品退回,原销售价格500000元,销售成本300000元。该公司冲减了2011年度利润表上营业收入和营业成本等项目,并相应调整了资产负债表有关项目

B、因应收账款坏账准备估计有误,2011年度少计利润850000元,并按规定补交了所得税212500元。该公司在2011年度利润表和资产负债表上作了相应调整,同时调增了现金流量表经营活动的现金流出212500元

C、获知2012年3月20日某债务单位发生火灾,该公司应收账款中的450000元预计不能收回。该公司据此作为坏账损失,调整了2011年度利润表、资产负债表的相关项目,并在财务报表附注中予以说明

D、该公司2011年12月份与甲企业发生经济诉讼事项,2012年2月4日经双方协商同意,由该公司当日支付给甲企业80000元作为赔偿,甲企业撤回起诉。该公司于2012年2月5日将此项应付赔偿款确认为2011年度的损失,并调整了2011年度的利润表、资产负债表相关项目,但未对现金流量表的有关项目(直接法部分)进行调整

正确答案:公需科目题库搜索D,学习考试助手薇Xin[xzs9523]

答案解析:资产负债表日后事项中涉及货币资金的事项,不能调整现金流量表(直接法部分),因此选项B不正确;选项C属于资产负债表日后事项中的非调整事项,只能披露,不能调整财务报表中相关项目。

下列有关资产负债表日后事项的说法中正确的有()。

A、2012年1月20日,甲企业2011年度财务报告尚未报出,甲企业的股东将其60%的普通股以溢价出售给了丁企业。这一交易对甲企业来说,属于调整事项

B、甲企业由于经济衰退原因陷入财务困境,已举借大量的长期债务用于其经营活动。董事会认为,如果能减少长期债务的金额并降低债务利率,甲企业将会消除可能发生的经营损失。2012年1月份,甲企业与其债权人进行协商以重组债务条款,债务总额为800万元。2012年2月,与债权人的协商得出结论,其结果是债务的50%转换为甲企业的一定数量的普通股,并且降低剩余债务的利率。由于债务重组的决定是在2012年1月做出的,2

C、资产负债表日后出现的情况引起固定资产上的减值,属于非调整事项

D、资产负债表日后发生的调整事项,应当如同资产负债表所属期间发生的事项一样,作出相关账务处理,并对资产负债表日已编制的财务报表作相应的调整

正确答案:公需科目题库搜索CD

答案解析:选项A属于非调整事项。

下列关于2011年会计报表相关项目的调整,正确的有()。

A、调整增加利润表本期金额“营业外支出”项目20万元

B、调整增加利润表本期金额“资产减值损失”项目100万元

C、调整减少资产负债表期末余额“应交税费”项目25万元

D、调整减少资产负债表期末余额“递延所得税资产”项目25万元

E、调整减少利润表率期金额“营业利润”项目100万元

正确答案:公需科目题库搜索B,学习助理薇-信:xzs9519

答案解析:C选项,调整减少资产负债表“应交税费”项目期末余额=[100+(500-400)]×25%=50(万元);

D选项,调整增加资产负债表“递延所得税资产”项目期末余额= (100-80)×25% =5(万元);

E选项,调整减少利润表“营业利润”项目本期金额-500-400+100=200(万元)